相続が発生すると、被相続人のプラスの財産(預貯金や不動産等の資産価値のある財産)だけでなく、マイナスの財産(借金や未払い金等)も相続人に承継されることになります。もしプラスの財産を上回るマイナスの財産が遺されていた場合、相続人がその財産を承継すると被相続人の借金や未払い金を肩代わりすることになります。

ただし、相続人は相続の方法を選択することができ、相続放棄はその選択肢のひとつです。

「相続放棄」とは、相続財産に関する義務や権利の一切を放棄することをいいます。相続放棄をすればプラスの財産を承継することはできませんが、マイナスの財産を肩代わりする必要もなくなります。

相続放棄があった場合の相続税の基礎控除額について

相続税の基礎控除額は、以下の計算式で算出します。

- 基礎控除額=3,000万円+600万円×法定相続人の数

法定相続人の中に相続放棄した人がいたとしても、相続税の基礎控除額の計算においては、相続放棄した人も「法定相続人の数」にカウントされます。つまり、基礎控除の計算において相続放棄の有無は関係しません。

しかしながら、相続人の中に相続放棄をした人がいると、その他の相続人の取得する財産が増えることもあります。その結果、相続人1人当たりの相続税の負担が増えることもあるのです。

相続放棄の有無による相続税額の比較

相続放棄した人の有無が相続税額に影響するケースを、例を挙げてご説明します。財産の按分割合は法定相続分に従うものとします。

- 相続財産の総額8,000万円

- 相続人:配偶者、長男、次男の合計3人

パターン1:相続放棄する相続人がいない場合

課税価格

相続税総額

各人相続税額

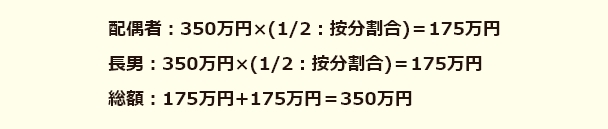

パターン2:次男が相続放棄した場合

相続税の計算は、相続放棄がない場合と同様です。

相続税総額

各人相続税額

相続税の総額に変わりはありませんが、次男が相続放棄することによって、長男の相続税の按分割合が1/4から1/2になります。結果として、長男の相続税の負担が大きくなります。

相続放棄を行う場合の注意点

1. 相続放棄は相続開始前はできない

被相続人の生前に多額の借金があることが判明したとしても、相続開始前に相続放棄をすることはできません。相続放棄は「相続開始後に一定の手続きをした場合に効力を生ずるもの」とされているため、いくら宣言をしたとしても法的効力は生じません。

2. 相続放棄すると他の相続人に相続が移る

法定相続人には相続順位があります。第1順位の相続人が相続放棄を行うと、他の相続人に一切の権利義務が移ることになります。

【相続順位】

被相続人の配偶者は常に相続人です

- 第1順位・・・子(代襲相続人を含む)

- 第2順位・・・直系尊属(父母及び祖父母)

- 第3順位・・・兄弟姉妹(代襲相続人を含む)

したがって、全員が相続人になりたくないという場合には、第1から第3順位までの全相続人が相続放棄をする必要があります。

3.相続放棄の期限内に手続きをする

相続放棄には申請の期限があります。「相続放棄は自己のために相続があったことを知った日から3か月以内」に裁判所において申述の手続きを行わなければ、プラスの財産とマイナスの財産の両方を相続することになります。

なお、3か月を過ぎた場合でも「相当な事由」があれば相続放棄を行うことが認められる場合もあるため、専門家にご相談ください。また、期限内に相続放棄するかどうかの判断が難しい場合には、期間延長の申し立てを行うことも可能です。

4. 相続放棄をした場合でも生命保険金は受け取れる

生命保険金は民法上「受取人固有の財産」とされているため、原則、相続放棄を行った場合でも生命保険金は受け取ることができます。

相続放棄は「相続する権利そのものを放棄し、相続人ではなくなる」ことを意味します。したがって、他の相続人だけでなく子や孫にも影響が及ぶことを考慮したうえで、相続放棄を検討するようにしましょう。

高松相続税申告相談プラザには、相続税申告の実績とノウハウが豊富な税理士が在籍しております。また、これまで10年以上にわたって多くの方々の相続税申告のお手伝いをしてまいりました。そもそも相続税申告が必要なのかどうか分からない、という方のお問い合わせも承っております。当事務所の初回無料相談をご利用ください。